مدیریت ماشین آلات سنگین

معرفی و شناخت و مدیریت ماشین آلات سنگین عمرانیمدیریت ماشین آلات سنگین

معرفی و شناخت و مدیریت ماشین آلات سنگین عمرانیفروش ویژه برنامه تعمیر و نگهداری ماشین آلات

خرم آن نغمه که مردم بسپارند به یاد

ادامه...

خرم آن نغمه که مردم بسپارند به یاد

ادامه...

نظرسنجی

روزانهها

همه- مقالات قطران کاوه در مورد روغن

- روانکاری

- سایت معادل یابی فیلترهای Mann

- سایت معادل یابی فیلترهای Surefilter

- سایت معادل یابی فیلترهای Millard

- سایت معادل یابی فیلترهای Hengst

- سایت معادل یابی فیلترهای Fleetguard

- سایت معادل یابی فیلترهای Donaldson

- سایت معادل یابی فیلترهای Baldwin

- سایت معادل یابی فیلترهای Wix

- سرویس نگهداری سواری های چری

- سرویس نگهداری سواری و وانت فورد

- سرویس نگهداری سواری و وانت جیپ

- پارت بوک ماشین آلات ولوو پنتا

- پارت بوک آنلاین ماشین آلات جاندیر

مدیریت ماشین آلات

- روش کدینگ ماشین آلات

- شرح وظایف پرسنل سازمان ماشین آلات

- مقدمه بر طراحی نرم افزار جهت مدیریت ماشین آلات

- لزوم مدیریت اطلاعات در سازمان ماشین آلات

- پنج استراتژی برای افزایش عمر ماشین آلات

- نکاتی در مورد استخدام اپراتورها جهت ماشین آلات سنگین

- نیروی اجرایی مورد نیاز واحد سرویس نگهداری

- بررسی برونسپاری در حوزه ماشین آلات

- بررسی هزینه های پشتیبانی و تدارکات ماشین آلات در یک شرکت راهسازی

- چگونه سیستم های نت باعث کاهش هزینه ها می شوند

- مزایای استفاده از موتورهای دیزل

- معرفی شرکت کاترپیلار

- تاریخچه شرکت تادانو

- تجزیه و تحلیل عدم موفقیت فرآیند نگهداری و تعمیرات در شرکتهای عمرانی در ایران

- تکنولوژی GPS وافزایش کنترل ماشین آلات راهسازی و معدنی

- چالش های فن آوری نوین آموزش ماشین آلات عمرانی، راهسازی ومعدنی

- روشهای محاسبه استهلاک در ماشین آلات سنگین

اطلاعات فنی ماشین آلات

- سیستم کنترل تایم پلکانی یا STC

- معنای مدل موتور ها و دستگاه های مختلف

- لغات واصطلاحات انگلیسی جهت علائم تعمیرگاه

- روش کدینگ قطعات در پارت بوکهای کوماتسو

- اطلاعاتی در مورد رینگ و لاستیک

- راهنمای کامل شناخت روغن و روانکاری ماشین آلات

- عادتهای غلط در رانندگی و نگهداری خودرو

- عناصر انتقال قدرت انعطاف پذیر (تسمه ها)

- راهنمای خرید بچینگ پلانت (ایستگاه مرکزی بتن)

- نکاتی پیرامون نگهداری و ایمنی و کار با باطریها

- تنظیم لقی سوپاپ دامپتراک HD325 - Komatsu و HD405

- مقررات محل بار

- طبقه بندی فعالیتهای تعمیراتی

- فیلر گیری موتور

- علت شکستن رینگهای پیستون چیست ؟

- برنامه زمان بندی تعمیر و نگهداری موتورهای دیزل – پنتا ولوو

- معرفی قطعات تاور کرین به زبان ساده

- مشخصات فنی تعدادی از ماشین آلات سنگین

- اهمیت بازسازی ماشین آلات عمرانی و معدنی

- اندازه لاستیک بعضی از ماشین آلات سنگین

- منابع آلودگی در روغن و تاثیر آن بر روی سیستمهای هیدرولیک و روانکار

- راﺑﻄﻪ ﺑﻴﻦ KVA و KW و AMPER

- جدول مصرف تقریبی سوخت دیزل ژنراتور

- پارمترهای موثر در تعیین نقطه سفارش قطعات یدکی ماشین آلات

- آشنایی با دیزل ژنراتورهای برق اضطراری

- راهنمای مشخصات اتاق دیزل ژنراتور

- فرمول های محاسباتی در دیزل ژنراتور

- تاثیر دمای هوا و ارتفاع از سطح دریا بر توان موتور

- شماره فنی قطعات برشی ماشین های کوماتسو

- تبدیل واحد های الکتریکی و مکانیکی

- بهترین فرمول محاسبه مصرف سوخت برای ماشین آلات سنگین بر اساس توان اسب بخار موتور

- عیب یابی و رفع عیب موتورهای دیزل عیب یابی و رفع عیب موتورهای دیزل

- شماره تسمه تعدادی از ماشین آلات سنگین شماره تسمه تعدادی از ماشین آلات سنگین

شناخت سیستم های ماشین آلات

- میل گاردان

- تسمه تایمینگ

- لاستیک تیوبلس

- ترمزهای ضد قفل

- دیفرانسیل چیست؟

- تورک کانورتر (توربین)

- سنسور متغییر با دما

- سیستم انتقال قدرت

- موتورهای شش زمانه

- سیستم تعلیق هوایی

- کلاچ یک طرفه چیست؟

- CVTچگونه کار می کند؟

- سیستمهای تعلیق عقب

- سیستمهای انتقال قدرت

- همه چیز در مورد کلاچ ها

- توربوشارژر Turbocharger

- معناى حجم موتور چیست؟

- ترمزها چگونه کار می کنند؟

- معنی عدد "اکتان" چیست ؟

- یاتاقانها چگونه کار می کنند ؟

- سیستم انتقال قدرت دو کلاچه

- طرز کار شیشه بالابرهای برقی

- میل بادامک چگونه کار می کند؟

- صدا خفه کن چگونه کار می کند؟

- همه چیز در باره گیربکس اتوماتیک

- سیستم انتقال قدرت لودر WA470-3

- کنترل کروز (cruise-control) چیست؟

- ترمزهای دیسکی چگونه کار می کنند؟

- انتقال قدرت دستی چگونه کار می کند؟

- اختلاف بین موتورهاى خطی و وی شکل

- سیستم تزریق سوخت چکونه کار می کند؟

- سیستم تزریق سوخت چکونه کار می کند؟

- سیستم های کنترل باد ماشین الات سنگین

- سیستم های کنترل باد ماشین الات سنگین

- پیکربندی اکسل چیست (Axle-configuration)

- سیستم های تعلیق خودرو چگونه کار می کنند؟

- گذری کوتاه بر سیستم های انتقال نیروی اتوماتیک

- چرا در سیستم تعویض دنده دستی دنده عقب صدای متفاوتی ایجاد مى کند؟

نرم افزار مدیریت ماشین آلات

سایتهای مفید

اطلاعات تماس

معرفی ماشین آلات

- لیفتراک

- تاورکرین

- تراکتورها

- لودر loader

- پمپهای بتن

- دستگاه ترنچر

- شاول shovel

- معرفی کلایمر

- گریدر grader

- از پوکلین تا امروز

- اسکریپر scraper

- بولدوزر Bulldozer

- غلتکها ROLLERS

- غول پیکرهای آهنین

- جرثقیل 1200 تن لیبهر

- شات بلاست shotblast

- دامپ تراک dump-truck

- دیزل ژنراتور (generator)

- دستگاه شاتکریت shotcrete

- بلندترین بوم بیل مکانیکی دنیا

- غول پیکرترین موتور دیزل جهان

- دستگاه سندبلاست sandblast

- بیل هیدرولیکی hydraulic excavator

- کلیپ های جالب در مورد ماشین آلات

- قویترین و گرانترین دامپتراکهای جهان

- بزرگترین ماشین مکانیکی دنیا(Bagger 288)

- دستگاههای تولید بتن (بچینگ batching plants)

- معرفی سایت برای استخراج مشخصات ماشین آلات

اسناد فنی ماشین آلات

سرویس نگهداری ماشین آلات

- انواع فیلتر

- سوخت دیزل

- دانستی های فیلتر

- توربو شارژ وصدمه به آن

- تصفیه روغنهای کار کرده

- چرخه نگهداری و تعمیرات

- تاریخچه نگهداری و تعمیرات

- الزامات و نحوه نصب کارواش

- روغن موتور پیشنهادی کاترپیلار

- تعمیرات و نگهداری ماشین آلات

- دو پاور پوینت در مورد آنالیز روغن

- طریقه استفاده ونگهداری از چکش

- نه گام جهت اجرای موفق آنالیز روغن

- نوع روغن و ظرفیت بعضی از دستگاها

- وظایف اپراتور و رانندگانی لودرHL 115

- دستورالعمل اپراتوری بچینگ راه ماشین

- جلوگیری از مشکلات سیستم هیدرولیک

- تاثیر سولفور گازوئیل در تعویض روغن موتور

- مدیریت منابع انسانی در نگهداری و تعمیرات

- راهنمای سرویس و نگهداری Litronic R 912

- مدیریت سرویس و نگهداری با کنترل گرد غبار

- شرح وظایف اپراتورهای غلطک هپکو HC 35

- برنامه سرویس نگهداری لودر Volvo BM 4400

- جدول سرویس و نگهداری بلدوزر کوماتسو D155

- روغن کاری موتورهای با سوخت گاز طبیعی ثابت

- جدول معادل یابی روغن های ماشین آلات سنگین جدول معادل یابی روغن های ماشین آلات سنگین

- برنامه سرویس و نگهداری لیفتراک hyundai 20B-9

- راهنمای سرویس و نگهداری غلطک هپکو HC 35

- جدول سرویس نگهداری بلدوزر Komatsu D155A-2

- راهنمای کامل شناخت روغن و روانکاری ماشین آلات

- برنامه سرویس نگهداری بلدوزر CATERPILLAR D8N

- جدول سرویس نگهداری گریدر Komatsu GD661A-1

- شماره فنی فیلترهای بیل مکانیکی Komatsu PC220-7

- راهنمای سرویس و نگهداری ساید بوم فیات آلیس FP 40

- شماره فنی فیلترهای بیل مکانیکی Komatsu PC200-8

- راهنمای سرویس و نگهداری بیل مکانیکی کاترپیلار 320L

- انواع آزمایشات روغن (آنالیز روغن ماشین آلات سنگینCm)

- عوامل موثر بر عمر مجموعه زیربندی (U/C) Under Carriage

- شماره فنی فیلتر های اصلی و متفرقه تعدادی از دستگاه ها

- برنامه سرویس نگهداری گریدر GD661,GD623A-1,GD611A-

- پیشنهاد استفاده از روانکار سینتتیکی درماشین آلات سنگین

- بررسی نقش آلوده کننده های روغن در آسیب رساندن به موتور

- جدول سرویس نگهداری بیل مکانیکی Hyundai Robex 320LC-7

- راهنمای سرویس و نگهداری کمپرسورهای CV 160 ساخت تبریز

- منابع آلودگی در روغن و اثر آن بر روی سیستمهای هیدرولیک و روانکار

- برنامه سرویس نگهداری و مشخصات لودر لاستیکی ولو مدل L90/L120

- آشنایی با مفهوم شاخص TDPQ (Quantifier Particle Depending Time

- راهنمای سرویس و نگهداری بیل مکانیکی کوماتسو PC200 - 5 ; PC220- 5

- شرح وظایف رانندگان کشنده های بنز L1621 - L1624 - L1921 - L1924 - L2624

- روشهای کنترل بازرسی و مراقبت وضعیت ماشین های راهسازی عمرانی و معدنی

ایمنی (HSE)

دستهها

ابر برجسب

مدیریت ماشین آلات ماشین آلات سنگین نرم افزار ماشین آلات برنامه سرویس نگهداری ماشین آلات راه سازی آموزش ماشین آلات مصرف سوخت آنالیز روغن نگهداری و تعمیرات ماشین آلات مراقبت وضعیت نرم افزار مدیریت ماشین آلات سنگی هزینه تعمیرات تعمیرگاه های ماشین آلات روغن موتور دوره تعویض روغن موتورلیست مطالب وبلاگ

همه- فروش کتابهای فنی ماشین آلات راه سازی و عمرانی

- شرح وظایف و مسئولیتها رئیس برنامه ریزی و هماهنگی ماشین آلات

- شرح وظایف و مسئولیت سرپرست ماشین آلات کارگاه

- شماره تسمه تعدادی از ماشین آلات سنگین

- عیب یابی و رفع عیب موتورهای دیزل

- جدول معادل یابی روغن های ماشین آلات سنگین

- نوع روغن و ظرفیت بعضی از دستگاها

- دستورالعمل اپراتوری بچینگ راه ماشین

- روشهای محاسبه استهلاک در ماشین آلات سنگین

- آشنایی با مفهوم شاخص TDPQ (Quantifier Particle Depending Time

- مسائل ایمنی در بهره برداری از دیزل ژنراتور

- برنامه سرویس و نگهداری لیفتراک hyundai 20B-9

- بهترین فرمول محاسبه مصرف سوخت برای ماشین آلات سنگین بر اساس توان اسب بخار موتور

- تبدیل واحد های الکتریکی و مکانیکی

- اصول ایمنی حمل نفر با بسکت بوسیله جرثقیل

- موارد ایمنی در حین کار با جرثقیل متحرک

- شماره فنی قطعات برشی ماشین های کوماتسو

- مقدمه

- فروش ویژه نرم افزار مدیریت ماشین آلات سنگین کارگاه های عمرانی و ساختمانی

- راهنمای مشخصات اتاق دیزل ژنراتور

- آشنایی با دیزل ژنراتورهای برق اضطراری

- روش کدینگ ماشین آلات

- تکنولوژی GPS و افزایش کنترل ماشین آلات راهسازی و معدنی

- فرمول های محاسباتی در دیزل ژنراتور

- چالش های فن آوری نوین آموزش ماشین آلات عمرانی، راهسازی ومعدنی

- تاثیر دمای هوا و ارتفاع از سطح دریا بر توان موتور

- تصفیه روغنهای کار کرده

- دو پاور پوینت در مورد آنالیز روغن

- روغن کاری موتورهای با سوخت گاز طبیعی ثابت

- شماره فنی فیلتر های اصلی و متفرقه تعدادی از دستگاه ها

- تجزیه و تحلیل عدم موفقیت فرآیند نگهداری و تعمیرات در شرکتهای عمرانی در ایران

- تاثیر و کاربرد سیستم اطلاعاتی در بهینه سازی فرآیند نت

- پیشنهاد استفاده از روانکار سینتتیکی درماشین آلات سنگین

- معرفی سایت برای استخراج مشخصات ماشین آلات

- معرفی شرکت کاترپیلار

- تاریخچه شرکت تادانو

- برنامه سرویس نگهداری و مشخصات لودر لاستیکی ولو مدل L90/L120

- برنامه سرویس نگهداری بلدوزر CATERPILLAR D8N

- برنامه سرویس نگهداری لودر Volvo BM 4400

- مزایای استفاده از موتورهای دیزل

- چگونه سیستم های نت باعث کاهش هزینه ها می شوند

- سیستم انتقال قدرت لودر WA470-3

- روشهای کنترل بازرسی و مراقبت وضعیت ماشین های راهسازی عمرانی و معدنی

- سیستمهای انتقال قدرت

- بررسی هزینه های پشتیبانی و تدارکات ماشین آلات در یک شرکت راهسازی

- پارمترهای موثر در تعیین نقطه سفارش قطعات یدکی ماشین آلات

- برنامه سرویس نگهداری گریدر GD661,GD623A-1,GD611A-

- بررسی نقش آلوده کننده های روغن در آسیب رساندن به موتور

- تاثیر سولفور گازوئیل در تعویض روغن موتور

- جدول مصرف تقریبی سوخت دیزل ژنراتور

نویسندگان

بایگانی

- فروردین 1402 1

- اردیبهشت 1398 1

- فروردین 1398 1

- مرداد 1397 1

- اردیبهشت 1397 2

- خرداد 1396 2

- بهمن 1395 1

- دی 1395 1

- آبان 1395 1

- مهر 1395 3

- شهریور 1395 9

- مرداد 1395 2

- تیر 1395 1

- خرداد 1395 6

- اردیبهشت 1395 1

- آبان 1394 4

- مهر 1394 5

- شهریور 1394 1

- تیر 1394 1

- خرداد 1394 2

- اردیبهشت 1394 3

- فروردین 1394 1

- اسفند 1393 2

- بهمن 1393 2

- دی 1393 3

- مهر 1393 3

- شهریور 1393 4

- مرداد 1393 2

- تیر 1393 25

- خرداد 1393 20

- اردیبهشت 1393 48

- فروردین 1393 9

- بهمن 1392 3

- مهر 1392 3

- اردیبهشت 1391 3

- بهمن 1390 1

- شهریور 1390 1

- اردیبهشت 1390 2

- تیر 1389 1

- اسفند 1388 1

جستجو

روشهای محاسبه استهلاک در ماشین آلات سنگین

روشهای محاسبه استهلاک در ماشین آلات سنگین

تهیه کننده : سلمان معظمی گودرزی

کپی با ذکر منبع آزاد است

روشهای مختلفی برای محاسبه هزینه استهلاک به کار میرود که متداولترین آنها عبارتند از

1. روش خط مستقیم

2. روش دو برابر کردن

3. روش تسهیم به نسبت معکوس

4. روش وزارت امور اقتصادی و دارایی

1- روش خط مستقیم

در این روش برای محاسبه استهلاک فرض بر این است که ارزش ماشین آلات بطور یکنواخت از قیمت اولیه کاهش پیدا میکند. استهلاک ممکن است بر حسب کاهش ارزش خریداری در واحد زمان یا در واحد کار انجام شده محاسبه گردد. استهلاک بر حسب کاهش ارزش در واحد زمان از تقسیم قیمت اولیه ماشین منهای ارزش نهایی آن به عمر مفید ماشین بدست میآید. (در ماشین های چرخ لاستیکی قیمت لاستیک ها از قیمت اولیه ماشین کم میشود).

2- روش دو برابر کردن

با استفاده از این روش میتوان ارزش استهلاک را با ارزیابی عمر ماشین بر حسب سال بصورت میانگین درصدی از استهلاکسالانه حساب کرد. این درصد را باید دو برابر کرد و بر مبنای 200 درصد حساب نمود. ارزش استهلاک در هر سال به وسیله ضربکردن درصد استهلاک در ارزش اولیه ماشین بدست میآید. هنگام محاسبه استهلاک اگر ارزش نهایی ماشین مطرح نباشد، در اینصورت ارزش استهلاک نباید از یک حد متعادل ارزش نهایی پایین تر رود. هنگامی که جمع ارزش استهلاک از قیمت اولیه کسرشود، حاصل را ارزش باقیمانده مینامند.

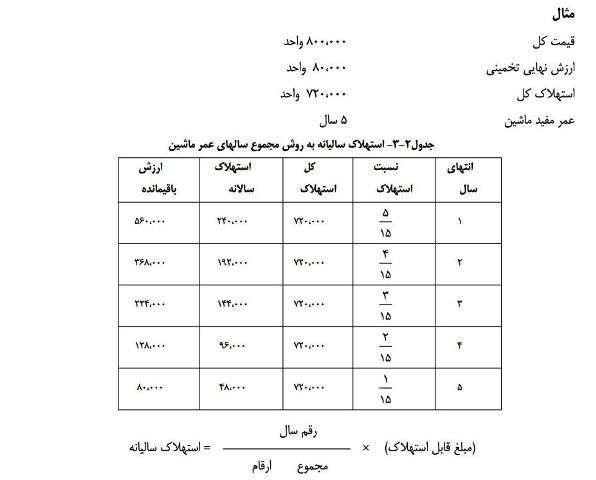

3- روش تسهیم به نسبت معکوس (روش مجموع ارقام سالهای عمر ماشین)

در این روش ابتدا ارقامی که نمودار هر سال عمر ماشین میباشد،

باید با هم جمع گردد. به عنوان مثال اگر عمـر یـک ماشـین 5 سال باشد مجموع ارقام

آن برابر است با : 15=5+4+3+2+1

سپس برای تعیین استهلاک بعد از کسر ارزش نهایی از قیمت اولیه ماشین

حاصل را باید در نسبتهای مربوطـه ضـرب نمـود. بـه عبارت دیگر برای محاسبه استهلاک

در هر سال استهلاک کل در نسبت استهلاک ضرب می شود.

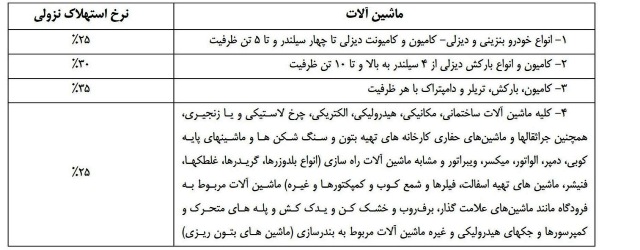

4- روش وزارت امور اقتصاد و دارایی

در ایران چنانکه در قانون مالیات های مستقیم مصوب 1380 آمده است، استهلاک ماشین آلات در زمره مخارج قابل قبول مالیاتی به حساب آمده و بر اساس جداول استهلاک اعلام شده از سوی سازمان امور مالیاتی کشور به شرح زیر است:

روش تجربی به کار رفته برای محاسبه استهلاک

در محاسبات انجام شده در جدول از روش اول یعنی روش خط مستقیم استفاده شده. با توجه به تغییرات قیمت ماشین آلات در بازار داخلی فرض شده که متوسط قیمت یک ماشین با شرایط و کارکرد نرمال بعد از 10 سال به مقدار 40 درصد ارزش اولیه خود می رسد.

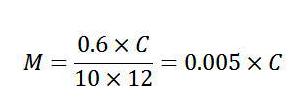

بنابراین استهلاک ماهانه به صورت زیر محاسبه می شود.

C مقدار ارزش اولیه دستگاه

M مقدار استهلاک ماهانه